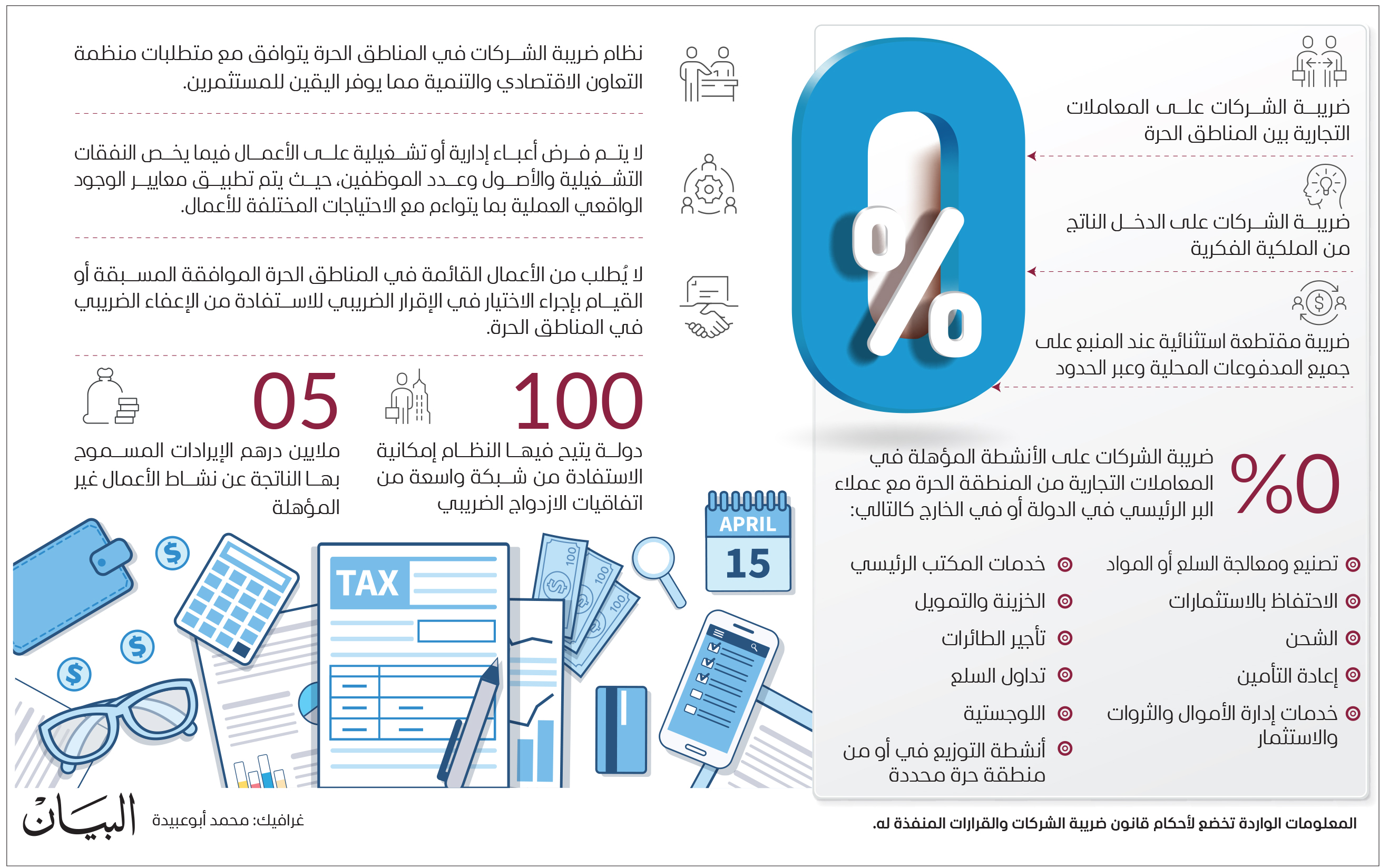

تعتبر المناطق الحرة عنصراً أساسياً في النمو الاقتصادي بدولة الإمارات، حيث تجتذب الاستثمار الأجنبي المباشر وتعزز بيئة الأعمال، وتعكس بيانات لوزارة المالية، أهمية دور المناطق الحرة في استراتيجيات التنويع الاقتصادي بالدولة، والتزام الدولة نحو المعايير الضريبية الدولية، ويتوافق نظام ضريبة الشركات في المناطق الحرة مع متطلبات منظمة التعاون الاقتصادي والتنمية، مما يوفر اليقين للمستثمرين.

وأظهرت البيانات أن المعاملات التجارية بين المناطق الحرة تتمتع بنسبة صفر % لضريبة الشركات، كما تتمتع المعاملات التجارية من المنطقة الحرة مع عملاء البر الرئيسي في الدولة أو في الخارج بنسبة صفر % لضريبة الشركات.

وأشارت البيانات إلى أن تصنيع ومعالجة السلع أو المواد، الاحتفاظ بالاستثمارات، الشحن، إعادة التأمين، خدمات إدارة الأموال والثروات والاستثمارات، وخدمات إدارة الأموال والثروات والاستثمار، وخدمات المكتب الرئيسي، والخزينة والتمويل، وتأجير الطائرات، وتداول السلع واللوجستية، وأنشطة التوزيع في أو من منطقة حرة محددة، تتمتع بتطبيق ضريبة الشركات في المنطقة الحرة بنسبة صفر في المئة.

كما يتمتع الدخل الناتج من الملكية الفكرية بنسبة صفر% لضرية الشركات، وأن النظام يسمح بوجود إيرادات ناتجة عن نشاط الأعمال غير المؤهل تصل إلى مبلغ 1.4 مليون دولار (5 ملايين درهم).

وأكدت البيانات أنه لا يتم فرض أعباء إدارية أو تشغيلية على الأعمال فيما يخص النفقات التشغيلية والأصول وعدد الموظفين، حيث يتم تطبيق معايير الوجود الواقعي العملية، بما يتواءم مع الاحتياجات المختلفة للأعمال.

كما أنه لا يطلب من الأعمال القائمة في المناطق الحرة الموافقة المسبقة أو القيام بإجراء الاختيار في الإقرار الضريبي، للاستفادة من الإعفاء الضريبي في المناطق الحرة.

ويطبق معدل استثنائي بنسبة صفر % للضريبة المقتطعة عند المنبع على جميع المدفوعات المحلية وعبر الحدود، حيث يتيح النظام إمكانية الاستفادة من شبكة واسعة من اتفاقيات الازدواج الضريبي مع أكثر من 100 دولة.